- ����һƪ���£��ú���������д��ƽ���������������黭�ҡ��ȷ�����������

- ����һƪ���£��̳��뷢չ�����������鷨

���壺���������á��������������ʲ�������ϵ�Ľ���

��Ҫ

���־�����һ���µľ�����̬������������Ľ�����̬�����ֽ��ڣ������ֽ�����ϵ��չ�ĺ����������ʲ����������ʲ��������ϵͳ��ϵ���������ã��������������ֽ���ϵͳ�ṹ�ĺ��ġ����Ĵ��������ò�����չ�ı������������������ü���ϵͳ���ɡ�����������������������ϵͳ�����ĺ��ġ������ʲ����������õĻ��������ֳ��������Ĺؼ����������á���������ϵͳ��������ϵ�������������õ����������ʲ�������ϵ��������������������̬�ȷ��������ϵͳ�����о��������ʾ�������������־����������������ڷ�չ�����е�һ���������ã���һ��̽���������������������ʲ�������ϵ�Ľ�������������

�ؼ��ʣ����ֻ��������ʲ����������ã��ʲ�������ϵ

�������ã����������ʲ�������ϵ�Ľ���

����

���������������־��ÿ��ٷ�չ�Ĵ��²�����չ���ܵ�Խ��Խ��Ĺ�ע�ġ��������������־��÷�չ��һ���εı�Ȼ���Ҳ�����ֽ��ڷ�չ�ĺ����������

�������ִ�������ϵ�Ĺؼ��������������õĻ��Һ�Ͷ����Ϊ���û�Ŀ��������ṩ����Ҫ���ƶ�����

�����뽨�������־��÷�չ�����������ϵͳ����ϵ�����ֽ���ϵͳ�����ĺ��ġ�ͬ���������뽨���������������÷�չ�����������ϵͳ����ϵ��ͬ����������������ϵͳ�����ĺ������⡣

��չ��������������ϵ����Ҫ�ƶ������������ʲ�Ϊ���ĵ��������ڻ�������ϵ���衣

���������ʲ�����������Ļ�����ؼ����������õ����������衣���У��ؼ�����������ϵͳ��������ϵ�������⡣

һ���������÷�չ�ı���

���־��õĿ�������ʹ���Ǵ������о�����֪��ʵ��̽���ȷ��涼����һ����ij�������йط����Ȩ��ͳ�ƣ���2018�굽2022�������ʱ���ڣ��й����־��ù�ģ��Լ30����Ԫ������50.2����Ԫ�������Ⱦ�����ڶ���ռGDP����������41.5%�����־����Ѿ���Ϊ“������”��“��ת��”����Ҫ���档��һ��չ���ٶȴ��������ǵĺܶ���֪���Ƽ������־��÷�չ�ĸ��ܡ����־��õ����ַ�չ�ٶ�ʹ���Dz��ò����һ��ȫ�µ���֪ǰ�ᣬ�Ǿ��Ǿ��õķ�չ�Ѿ����ٽ��뵽һ���µķ�չ��̬�������Ǵ�ͳ������̬��չ��һ�����졣�����ڵ������ǣ����־�������̬�Ĺ�ģ��Ѹ�ٵ����͡���չ��ͬʱ�������־�����������ʱ��г���Ҫ���г������뷢չ�������⣬�dz��ͺ���������˵�Ǵ���һ�����ѵĽΣ��������־��÷�չ�ľ��ģ�������䣬�����dz����˾�ķ�����ʹ������Ҫ��һ��˼����Ϊʲô��������������⣿��һ����Ĵ����뷢չ��������־��ý�һ����չ����ʲô����ƿ���������־��÷�չ������������⣬������Ϊ��������Ҫ��Ҫ�������ĸ��������̽�ַ�����

���ȣ����־��ù�ģ�Ŀ�������֮����û����Ч�ش������־�����������ʱ��г���Ҫ���г��Ŀ��ٷ�չ����Ҫ����Ϊ�����ʲ������ֽ��ڵķ�չ�ͺ��ͺ����ؼ�ԭ�����������õĻ�������ϵû�н�����������������ϰ�������ÿ������������ļ��������������������Ӧ�ý�������⡣���ԣ������־��÷�չ�Ĺ����У����ֽ��ڼ�����Ӧ�IJ�ҵ����ϵû�еõ�Ӧ�еķ�չ��

��Σ����־����ڿ��ٷ�չ�Ĺ����У������ҵ̬�ḻ����ҵ�ںϱȽ����ף��ں϶ȱȽϸߣ�����һ��չ�Σ��Ѿ������־����ܹ��ͷŵ��������ٵؽ������ͷţ���Ҫ��һ�������չ���ͻ�����������εķ�չ���⡣���У���ν�����ʵ��ϵ���Щ�ش����ʵ�������һ��ؽ��Ҫ�����ƿ������������ƿ�������о����������Ƿ��֣�Ψһ��������Ҫ��һ���ķ�չ������Դϵͳ�����ʲ����Ľ��̣��Լ��������ʲ���������������ã���һ���ƶ����������û����Ͻ������ֳ�����ʵ����ʵ��ϣ���չ���������������ں�ʵ���ҵת�ͷ�չ������ʵ��������ҵ�ṹ���Ż���ʵ�ֲ�ҵ�ĸ�������չ���������µľ��������µ�ս�Եĸ�֡�

�������������־��õ�����о������������о���ʵ����̽����û���������������־��÷�չ����Ϊ��������ĵĵײ�����Ҳ����˵�����־��÷�չ�����У��������ֲ�ҵҪ���г��������ʱ��г���������֪���о������ƣ��ڵ��º��ѽ���һЩ���ĵ�ʵ���Ե�̽������ƣ���ɿ�ѧ��Ч�Ķ�����ơ�

���ģ����־����ڷ�չ�����У����ڳ��ڵĿ��ٵ����ţ��Ѿ������˲������⣬��ʹ��������������һЩ��Ҫ����Ի����Ļ����ԡ���ϵ�Ե���֪�뽨����������ϵͳ�Ի����Ե��о�̽�������ó������Ľ��ۡ����������������Ĺ�����ȱʧ�������������ĺ��ĵĻ��ơ��ֶ��뷽����ʹ���������������ۡ���֪�������빤�ߵȲ���ȱʧ��Ӧ�Ļ�����ץ�֡���Ҳ�����־����ڷ�չ���������ٵķdz���Ҫ��һ����ʵ�����⡣

���ԣ���չ���־��ã��ƶ������������ķ�չ���γ��µ�ս�Ը�ֹ����У��ͱ�������ֽ����ƶ����־��������Ϊ�ؼ����ӽ�ȥ��֪��̽����չ���⡣���У��������������ƿ���һ�����������⣬��Ҳ�����־������ֽη�չ��һ���ش����ʵ���⣬���رܡ���ˣ��о��������־��þ�Ҫ��̵���֪�����������������ش����ʵ���⡣ͬ�����������������ڷ�չ�Ĺ����У�ͬ��Ҫ�����������õ��������������÷�չ�����е��ش�����úͺ��ĵĵ�λ�������Ҫ�ص��о���������ս�����⣬������ʵ�в��ò���������⡣

�����������ü���ϵͳ����

�о����־��þͲ��ܲ��о����ֽ��ڣ���Ҫ�о����ֽ������⣬�ͱ�������о���̽��������������������⡣�������������ڵķ�չ��˵�������Ҳ�Ƿdz���Ҫ�ģ�Ҳ�dz����ġ�����֪��������������⣬����̽����������⣬�о�������ϵͳ����������Ҫ�Ļ���������ǰ�ᡣ

1��ʲô���������ã�

�������������־�������̬ʱ���Ľ��ڴ��¡�������˵�����������������־�������̬��չ�����У��������ֻ�����ʩ�������������ʲ��Ļ����ϣ����ô����ݺ��˹����ܷ�����ʶ���뽨��������������õĹ��̡�

�����־�������̬��չ�����У����ּ������������������ã�����������������ϵͳ�У�����NFT�������������ʲ����Ӽ������潲���������������м�ֵ����ȱ�����ñ��顣���ԣ������������������ʲ��ķ�չ��������ϲ��������뷢չ�ġ�

Ӧ��������ǣ��������ò������ּ���Ӧ�û������������ּ���������ļ���������Ҳ����˵������������һ�ַ��������ǻ������ֻ�����ʩ���������ۺ��Ե����ּ���ʵ�ֽ���ȫ����ʵʱ��������ά�ȳ��ֺ���������ȷ���������ʲ���������ת��������ʵ��������������ȷ���������εĻ�ܺ͡�

2���������õ��ص�

���ϵķ������ǿ��Կ������������õĽ������γ���һ�����̣�����һ��ϵͳ�����ԣ����������ڽ����γ��뷢�����õ�Ӧ�ù����У����Լ����ص���Ӫ���ʡ����ص����ڹ��ɣ�Ҳ����˵���Լ����ص�һЩ���ʡ�������˵�����Խ����ܽ����£�

��1��ȥ���Ļ�����������ȥ���Ļ����������ʲ����γ�����ת���Ӧ�ġ������ʲ�����������ת�����У�һ������Ҫ��������ȥ���Ļ����̣���������Ҫ���������ʲ���һ���ԣ�ȥ���Ļ��ķ�չ��ǰ���������

��2����չ�߽硣��չ�߽���ָ�������ÿ���ʶ��ͳ��������֪��ʶ������ã��������ֻ������»������ּ������������õ�һ���ر���Ҫ�Ĺ��ܡ���һ�����ܹ���Ч����չ���ֽ��ڵ�ҵ��ĸ����棬ͬʱ��Ҳʹ�÷��չ�������Ƹ�Ϊ����

��3���ջݼ�ֵ�������������������ƽ��ջݽ��ڵĽ��̡������������ƶ������ģС��λ��ƫ����������ȱ����С��ҵ���棬�����ֵ��������֣���Ҳ�ܺõ���ʾ���������õ�ͻ�����ջݼ�ֵ������

��4���Ǵ�ͳ���ݻ����������õķǴ�ͳ���ݻ�������Ҫ�ı��־��ǽ�����ϵԽ��Խ����ȫ����ƽ̨��̬ϵͳ�ڵ����ݣ����Ǹ�������ð������̡�˰�ա��籣��ˮ��ȹ���������ϵͳ��Ҳ����˵������������÷Ǵ�ͳ���ݺ����ּ�����Ϊʶ���������õĹؼ���

��5���·��ģʽ�����������õij���ʹ�÷��ģ�ͽ�����ϵͳ��ת�������ܡ������������õķ��ģ���봫ͳ���ģ����ȣ��������ĸ���ͬ�Ĵ���ص㣺һ�Ƿ�ض��������ɢ�������Ի������Ƿ�ع��̸��������ʵʱ���ݺ���Ϊ���������ܾ������ڳ�����������һ����ǿ�����Ƿ�ض�����и���Ƶ���ĸ����任���̣����Ƿ�ظ���ؿ�����������Ҳ����˵�������������÷�չ������������ģ�Ҫ�����������־��������ֽ��ڵķ��ģ�ͣ��̶�������Ӧ�ķ�ػ�������ϵ��

��6���������ܻ����������ܾ���Ҫ�����������ݻ����ϵ��������á�Ҫ�����������ã��ؼ��ǿ������ݵ��ھ������Ҫ��ע���������̺�Ҫ�������㼶�����ֻ����¡���һ���㼶���dz������¡��ڶ����㼶�����̴��¡�����������Ӫ���̡��������̡������������ֻ����������㼶��Ҫ�ش��¡�������Ҫ�ء�����Ҫ�ء�����Ҫ�����ֻ���

��7����ݻ����������־��÷�չ�Ļ���Ҫ��Ҳ�������������ڷ�չ����ꡣû�б�ݻ��������־���ʱ�����Ͳ��������������õķ�չ������ռ䡣

3���������õ�ϵͳ����

�������ñ������һ�������־��������£����ڶ��г���������μ���̶ȡ���������һ��ϵͳ��Ҳ��һ�ֻ��ƣ������Լ���ϵͳ��ϵ����ˣ��о������������þͲ��ܲ������о��������õ�ϵͳ���乹�ɡ�

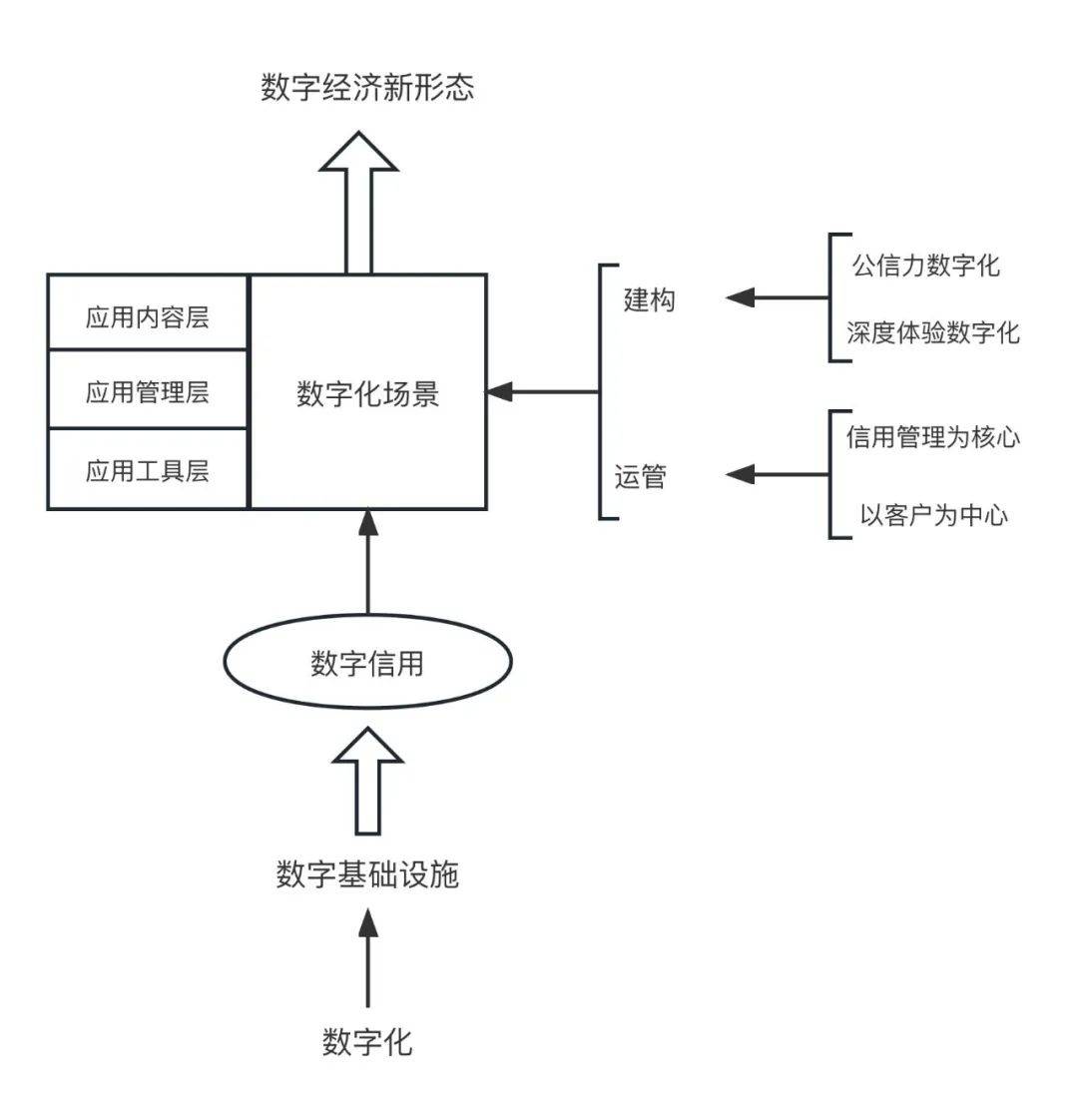

��1���������õ��γɡ��������������־��÷�չ��һ���εı�Ȼ����������ֻ������������ֻ�����ʩ�IJ��������뽨���������ʲ����ϵ��γ�����ת���Ļ�����������׳��ģ������־��ý�����ٷ�չ�Σ��γ��µľ�����̬�IJ���������õIJ����뷢չ���������ʲ��Ŀ��ٷ�չ������ģ������־�������̬�������չ����Ҫ��־��Ҳ�����־�������̬��չ�����еĺ��Ļ��ڣ�Ҳ�����־��������Ĺؼ���������Ҫ�Ĺ��ߡ����ԣ�����˵�������ò��������µĸ��������һ���µ�ϵͳ�����ǻ������ֻ��������ֻ�����ʩ����IJ������һ�������������ʲ��γ�����ٷ�չ�Ĺ������γɵģ������Լ����ص�ϵͳ�ṹ��

��2���������õ�ϵͳ�ṹ���������õIJ������Լ���ϵͳ���ɡ�����ϵͳ�����ǻ������ֻ��Ŀ��ٷ�չ��������Ҫ���ƶ������ĸ����棺һ�Ǵ�ͳ����ϵͳ��������ϵ�Ļ���֧�֣�Ϊ�������õķ�չ�ṩ����ʵ�Ļ������������ֻ�����ʩ�����γ������ƣ��ƶ����������õIJ����뽨�������µĻ�������ܣ��������ּ����ںϷ�չ��������֧��ЧӦ�����ֶ��빤�ߵĶ�����ѡ�����������ʲ��Ŀ��ٷ�չ�����������������־��õIJ��ϵĿ��ٷ�չ��ʹ����Խ��Խ�����ʶ���������־��÷�չ�Ĺ����У����ֿ��Ų����ܴ����������ã����������Ǹ��߲�ε�һ�����ι�������Ϊ�������Ǽ�������֧�ŵĽ�������Ǿ��÷�չ�Ļ��ơ��ֶ��������γɵ�һ���ۺϵ���ᾭ����Ϊ�����ԣ�����������Ϊϵͳ�������Լ����ص�ϵͳ���ɣ���Ҫ���������ĸ���ķ��棺

һ�����־��õ��������á�

����������ã�������ת������������ʵ���һһ��Ӧ��ϵ����ת������“�����Ǵ���”�ı��ϣ�

�����������ã������ݿ��ţ�

�����������õ�������

���ĸ���ķ��棬�����ֻ�����ʩ�����ּ����ںϷ�չ��֧���£�ͨ����������ƽ��������ã��γ���һ���µ�������ʽ���������������á��������õij����뷢չ��ʹ�����־�������µľ�����̬�������뷢չ�Ĺ�����������Ϊ���ĵĻ������������Ϊ���־��õĿ���׳������˼�ʵ�Ļ�������������������Ϊһ��ϵͳ�����ֳ���һ��������ϵͳ���ɡ�

��3���������õĹ��ܡ���������֮���Ի��Ϊ���־������չ�ĺ��Ļ��������־��������Ĺؼ����ֶΣ���Ҫ�DZ������������ö��صġ�ϵͳ�Ĺ��ܡ������ֹ��ܲ��dz���ĸ�����������־��ÿ��ٷ�չ�������£��������ֻ�����ʩ�����ּ����ںϷ�չ�������������ʲ��������������ʽ�������µ���������ϵͳ�������Լ���Ϊ�����Ĺ��ܣ����������Ҫ�������������IJ��֣�һ�Ƿ����Ļ��������Ļ��Ĺ������������ʲ����γ�������ģ�������Ϊ�����־��÷�չ�Ĺ����У�������������NFT���ƶ������γɵ������ʲ�����������һ�������Ļ��Ĺ��̣���ô������������Ϊ�������ʲ��������һ��ϵͳ���ã���Ҫ������������ʲ����Ǿ�Ҫ������Ӧ�ķ����Ļ�������ϵͳ����ϵ��״̬�������������Ρ���������ʹ�����������ݵĻ����ϵģ���Ȼ����ϵͳ�������ñ����������������ǽ����������õ���㷺�Ļ�����֧�š����Ǽ�ֵ���䡣�������������ֻ�����ʩ�����������Ƶ�״���£��ܹ��ƶ����ƽ���ֵ����ת����ֵ��ƥ��ͼ�ֵ�Ľ��ס����ԣ��ڼ�ֵ��������������˷dz���Ҫ��֧�ָ������á������ʲ�����ת���ʲ�����ת����������һ���dz���Ҫ�Ĺ��ܣ������������õIJ��ϵ������뷢չ�����ڼ�ֵ����������ʲ�����ת�����������ʲ����ͻ��ñ���볣̬���������ʲ�����ת���ͻ�ȡ�ô�Ľ�չ���γ�һ����̬�����ռ�������ת���ĸ�֡����Dz���������������������������������һ����Ҫ�����볡���������־��÷�չ�Ĺ����У����ڷ�չ״̬�����������־��ò���׳��չ��һ����Ҫ��̬��������Ӧ����������Ҳ�ǻ������������������������չ���ģ��Dz��ڷ�չ�����������������չ��һ����������������Ͽ��Կ���������������Ϊһ���µ�ϵͳ��������ʽ�������Լ��dz�������ϵͳ���ܣ���Щ��Ҫ��ϵͳ���ܣ���ϵ��ƶ����־��������ֽ��ڵIJ�����뽡����չ��

��4���������õ�ϵͳӦ�á��������õIJ��ϵķ�չ�Ʊػ��������������ϵͳӦ�õij����Ľ���������������ϵͳ��˵�������Լ���ϵͳ�ṹ��ϵͳ���ܣ������־��ÿ��ٷ�չ�Ĺ����У������Լ���ϵͳӦ�ú���Ӧ�ij����������ٱ�Ȼ�����������ˡ�����������ϵͳ��˵����Ӧ�õ���Ҫ�����������ĸ���ķ��棺һ�����ý��Ƶ��γɡ����ý��ƾ���һ���µ�ϵͳ����µ�ϵͳ���ۡ��µ�ϵͳ��ʽ����ᾭ��ϵͳ�в����ƶȻ������Ϲ̻��Ĺ��̡����Ƶ��γɣ���������Ӧ��������ۼ���ϵ���Լ����ơ���ϵ����Ӧ�Ļ�������ʩ��������һ���µ�ϵͳ�뷢չ��ʽ����ʵ�廯����Ӫ����һ����Ҫ�ı�־�����ԣ����ý�����ͻ����һ�������Ǹı����ǵ�����Ͷ�ϵͳ��������֪������Ҫ����Ҫ������Ӧ�����ơ���ϵ��֧�ŷ�����Щ��������ϵ��Ӧ�Ļ�������ʩ�������������������������������õ�һ���������һ�ֽ�����ʽ����Ϊ��������ʹ�������õ�һ�����ĵ����ƶ�����û�����������Ͳ��������������õIJ����������������������õĸ����������������ֶ��뷽����������������ּ����Ĵ��º��ںϷ�չ������������Ӫ���������÷dz���Ҫ��һ�����ܾ������������ʲ��������һ�����õ���ʽ������Ӫ�ǻ��ڴ��������˹����ܻ����Ͻ��������ġ����ԣ������־����ڷ�չ�Ĺ����У��������õ����ø�������������������˹����ܵ���ʽ�������������кͷ�չ�ĸ������һ�����ݻ������ֻ������ܻ�����Ӫ��ʽ���������ܻ��������������������־��÷�չ������֮���Ի��Ϊһ�����ĵĻ��ڣ�һ��������Ϊ���־��õķ�չҪ������������ֽ��ڵIJ��Ͻ����������������һ�����������־�����������½�����̬�����ֽ��ڣ�������µĽ���ϵͳ��̬�ĺ���������������������á�����������Ϊ���ֽ��ں����־��÷�չ�����У�����������һ�����ĵĻ������ֶΣ�����������������ݹ��������ݾ���������Ľ���������漰���˹����ܺ���Ӧ�����ּ�����չ�����е��ں��ֶεIJ������⡣���ԣ����������ݻ������ֻ������ܻ����������÷�չ�����е�һ���������ص㣬Ҳ���������������־��������ֽ��ڷ�չ������һ���dz���Ҫ��һ��������

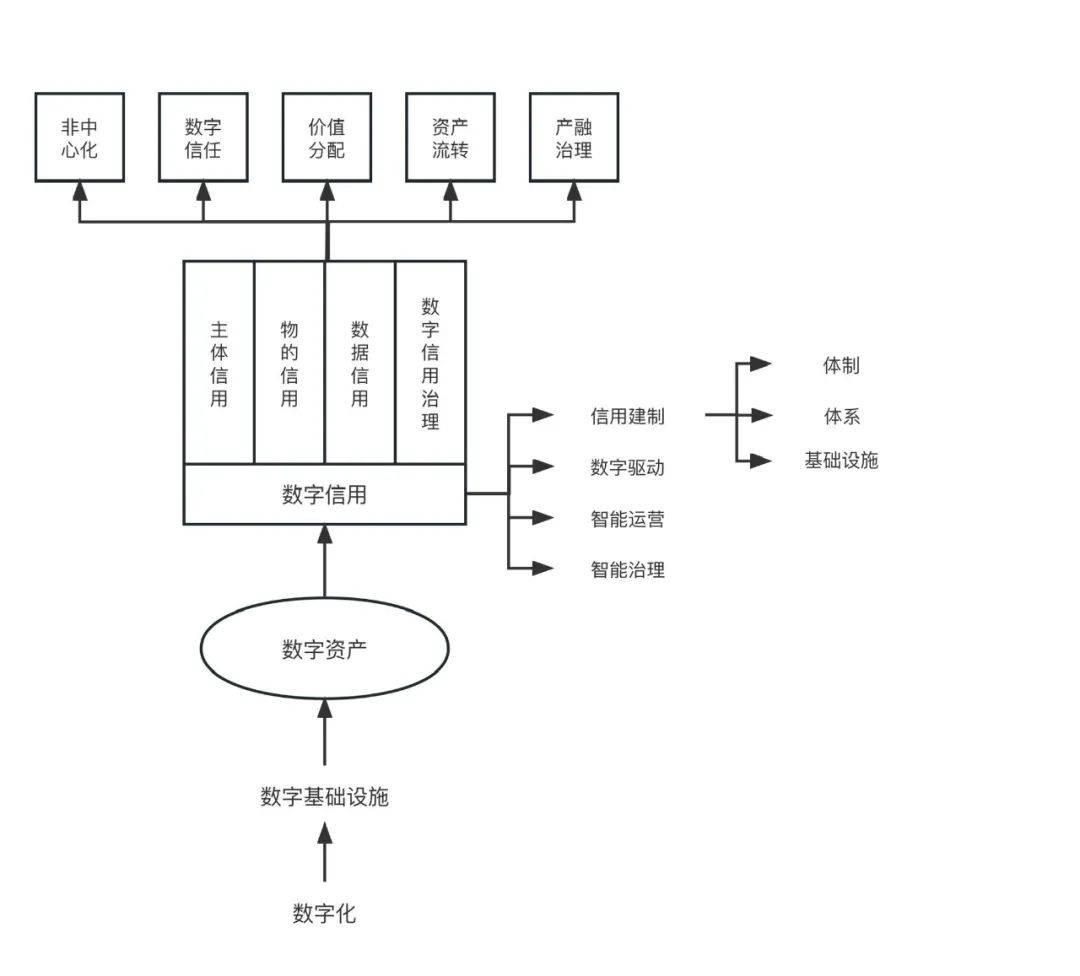

�ɴ˿ɼ����������ñ�����һ��ϵͳ�������Լ���ϵͳ���ɣ����а���ϵͳ�ṹ��ϵͳ������ϵͳӦ�á��������õ�ϵͳ���ɿ�����ͼ1��ʾ��

ͼ1 �������õ�ϵͳ���ɼ�����

�������������������������ڷ�չ�ĺ�������

�����ֽ��ڷ�չ�Ĺ�����һ��ǿ�����������ģ�һ�������ֽ�����ϵ��չ�ĺ��ģ�һ�������ֽ���ϵͳ�����뷢չ�ĺ��ģ������ֽ�����ϵ��չ�Ļ���������������ʲ������������ʲ��������ϵͳ��ϵ�������������ֽ��ڷ�չ�ĺ��ġ�Ҳ����˵�������������ʲ������ϵ��������ã������ֽ��ڷ�չ��ϵ�ĺ����ϵĺ��ģ�һ�������ֽ�����ϵ��һ�������ֽ���ϵͳ���塣

1�����ֻ����������ľ��õķ�չ�ƶ��������������õĿ������������������ڷ��������Ҳ���Ϸ�չ׳�������������ڷ���ĵķ�չ�����������־��ÿ����������������ʲ��������ɡ�׳�����ġ�û�����־��õķ�չ��û�����������ʲ��ķ�չ׳�������������ڷ���Ͳ����ܳ��֡��������������ڵĽ�һ����չ�����������������÷�չ���ƶ����⣬���ֿƼ����ںϷ�չҲ����Ҫ��֧�š�ͬʱ��������������ϵͳ�IJ��Ͻ��������ƣ�Ҳ�������������ڷ�չ��������������

2�������������ڵķ�չ�ǻ������ֻ�����ʩ�����ֳ������������ƶ��Ľ����Ҳ����˵�������������ڵķ�չ��������־�Ե��¼���һ�����ֻ�����ʩ�Ľ��������ƣ��������ֳ����Ľ�����ḻ��������˵���ǣ�

��1�����ֻ�����ʩ���������ơ����־�����һ���µľ�����̬�����Dz��ܽ�������������һ���µ�ҵ̬��������뷢չ�Ļ��������µĻ�����ʩ�ij��֣������ֻ�����ʩ�Ľ��������ƣ����־��þ��ǽ�������һ�µ����ֻ�����ʩ�����ϵ��µľ�����̬�����������������������־�������̬��һ����ɲ��֡�Ҳ����˵��û�����ֻ�����ʩ���Ͳ����ܲ������־�������µ���̬����Ȼ��Ҳ�������������������������̬��

��2�����ֳ���������ḻ�����ֳ����ij����벻�Ϸḻ��չ�������־�������̬���ϳ����뷢չ����Ҫ���ڡ����ֳ����Ľ�������ʵ�������־�������̬��չ�Ļ���������ʵ���˹��������ֻ�������ʽ�������ֻ��ķ�չ���̣�������Կͻ�Ϊ���ġ������ù���Ϊ���ĵij�����������ӪĿ�ꡣ�����������ֳ����ķḻ��չ�����־�������̬������ҵ̬�Ż��ӿ�֣��䷢չ��ģ�Ż����չ��׳�����ԣ����ֳ��������־��÷�չ�Ĺؼ���ͬ�����������������÷�չ�Ĺ����У����ֳ���Ҳ������ͬ���Ĺؼ����á�

3�������������ڷ�չ�Ļ��������������ʲ�����Ҫ��һ����չ���������ʲ�Ϊ��������������������ϵ�����־�������̬�ķ�չ�ǻ��������ʲ���һ�µ��ʲ���̬�ij��ֶ����Ϸ�չ�ġ������ʲ���Ϊһ���µ��ʲ���̬����Ҫ��֮����Ӧ�Ľ��ڷ�������Ӫ��̬�����������־�������̬�������չ�����У����ֽ��ڴ��·�չ��һ�����������������������ڵķ�չ��Ҳ������һ����֧���²���չ���ġ����������ʲ��ڷ�չ�Ĺ����У���Ҫ����������֧�ţ�

��1�������ֻ�����ʩΪ������֧�������ֳ���������ǣ���£����������ʲ������γɲ���չ�����������ʲ�֮������һ���µ��ʲ���̬��������Ϊ������Ļ����������ȫ�µģ��䷢չ�����ڹ�����ȫ�µģ�����γ������������ʲ����ر�����ڹ涨�ԡ�

��2�������������ʲ���̬�����䣬Ҫ��չ����������Ϊ���ĵ������������ڷ�����ϵ�����DZ������������ʲ��γɡ���ת�����������Ļ���Ҫ�����������������ڷ�չ�봴�µĻ���Ҫ��

4�����������ʲ������졢��ת��������������Ҫ��֮��������������á����־�����Ϊһ���µľ�������̬�����������ڵĹ���֮�⣬������֮����Ӧ������ϵͳ����ϵ�����������������ڷ�չ��Ҫ�������־�������̬����Ӧ������ϵͳ����ϵ��Ҫ���ĸ���Ҫ���棺

��1�����־�������ϵͳ����ϵ������������Ϊ���Ľ����ģ�û���������õ�֧�ţ��Ͳ���������ʵ�����־��õ�����������������������ڵķ�չ��˵��Ҳ���������

��2�������ʲ����γɡ���ת�������������Ҫ����ϵͳ����ϵ�ı�֤���ر�����һ���µľ�����̬���·�չ�Ĺ����У���������������̸�����Ҫ��������ϵͳ����ϵ�Ļ�������ľ����������á�

��3���������õĽ�������ϵ�Ľ��衢���ܵ�ʵʩ��Ҳ����Ҫ��Ӧ�����������������ӿ������ݡ��������ÿ�ʼ�����Ͻ����뷢չ��������ϵͳ����ϵ��

��4�������������õ�������һ���µ�������̬��ͻ���ı��־�������������������Ƭ����·�ӣ�Ҫ�л�������������������̬��ϵͳ����˼ά�������µ�����ϵͳ����ϵ�����������ֻ�����ʩ�����ֳ�������������̬������һ�������������������ϵͳ����ϵ����������

5�������������ڼ���һ����ҵ̬Ҳ��һ���µ��µ�ϵͳ��̬���䷢չ��Ҫ��������Ϊ��������ĵļܹ������־�������̬�ķ�չ�����������ʲ�Ϊ����������������Ϊ�ؼ���һ���µľ�������̬���������������������������ʲ�����������������ϵ��չ�����ĺ��ģ�����������������������ϵͳ�����뷢չ�Ļ�������ġ�����������������������ϵͳ�����뷢չ�����е���Ҫ�Ա��������¼������棺

��1����������������Ӫ�����������ã�û���������ã��Ͳ������������������������ڷ����������������ڷ���ķ�չ��û������������ԭ����Ȼ�Ƕ��ģ������������õķ�չ�ͺ��ϵ��

��2�������������ڵķ��ϵͳ����ϵ�Ľ���������������Ϊ����չ���ġ���ͳ���������������������ڷ�����������𣬾�����չ��ģʽ�����˾�仯�������ľ�������չܿ�ģʽ������ת�����ܣ������ת�����ܵĸ�������ľ����������õĽ�����ȷ��ռ���������λ�á�

��3�������������ڷ�������Ӫ�����У��ᴩ������������Ϊ���ĵķ�չ���ߡ�

��4�������������ڷ�����̵ĵ���������ϵͳ����ϵ�Ľ�������Ӫ����������������Ϊ���������Ľ��еġ�

6����������֮������������������ϵͳ��չ�ĺ��ģ��ؼ�����Ҫ���������־����������ȷȨ��������ϵ���������������־���������������ʲ���������ϵ�����������������ʲ�Ϊ���ĵ������������ڼ�����ϵ������ʵ�ֹ����������������������������������Ϊ���ĵķ��ģʽ������ģʽ��ͬʱ����������Ҳ�ǽ�����������������̬�Ļ������µĻ�����ʩ��Ҳ���䷢չ����Ҫ��ɲ��֡�������̬�������������ڷ�չ׳��IJ��ɻ�ȱ��������ǰ�ᣬû����������������̬�����ķ�չ���Ͳ����������������ڵķ�չ׳��չ��������������̬ϵͳ����ϵ�Ĺؼ��ǣ�

��1��Χ�������������ڲ��ڷ�չ����������̬�Ļ�������ϵ����������ӽ��������������ڷ�����������������ڵIJ��ڷ�չ�����ڷ�չ�����е��������䷢չָ������û�в��ڷ�չ����Ŀ��������������ڣ�ͬ��������̬ϵͳ����ϵ�Ľ���ҲҪΪ����ָ�����

��2����֧�ŷ�����ϵΪ�����������뷢չ����̬ϵͳ�Ŀ�ܡ���������������̬ϵͳ����ϵ�����Ļ����Ǽ�������Ӧ��֧����ϵ�������ϵ�����ԣ���������̬ϵͳ����ϵ������ҪΧ��������Ľ��С�

�ġ������ʲ����������÷�չ�Ļ���

�����ʲ������־��÷�չ�Ĺؼ������־��õĿ��ٷ�չ˵���������ʲ����γ��뷢չ�ķḻ�̶ȡ��������ʲ����ٷ�չ�Ĺ����У���Ҫ������Ӧ������ϵͳ���������־��õĿ��ٷ�չ��Ҫ���ֽ��ڸ��ܵĻ���Ҫ��Ҳ���������������뷢չ����ʵ����

1�����������ʲ����γ�

���������ʲ���������Ƽ���֧�ŷ����������ϵ����̽���γɹ����У��о�����������ʲ�ϵͳ���γɹ��̣����ڽ�һ���������о��������ü�����ϵ�����ڷ�չ�������зdz���Ҫ�����塣

��1���������

�����ʲ����γɹ����У������������Ϊ������������Ļ��ڡ����������Ƶĺ��ľ���������+NFT�������������ʲ����������γɵĹ����У�������������������һ����������ϵͳ�У�������������NFT�����������γ����������ʲ����������������ʲ�����������ϵͳ�У����似����ϵ������ ������NFT�����γɵġ����ԣ����������������������������һ������ȥ���Ļ��������������ʲ��²���һ�����Ļ��Ĺ��̣�����һ��������������ּ����ںϷ�չ���γɵ�һ�����̣��ڶ��������⻯�����������������뼼����֤����ɵģ����ʲ���̬��һ�����⻯��״̬����������NFT���Ʊ�֤������Ψһ�Ժ�����ת�����в��ı����ôһ����������̡����ԣ����������ʲ������������������������ʲ��γɹ�����һ����Ϊ��Ҫ��Ϊ������һ�����ڡ�

��2��ȷȨ����

��������Դ��һ��ת��Ϊ�����ʲ���ʱ����Ҫ��������Ϊ������������һ��������Դ��ȷȨ������������Դ�Ĺ�ֵ���ۡ����У�������ԴȷȨ����˵������Ҫ��Ŀǰ������������������·����

��һ���ƶ���ȷȨ���ƶ���ȷȨ��ʵ�ʾ���ָ�����д�ͳȷȨ��������ϵ�������� �������ʵ������������������������������ʲ��γɹ����е�һЩ��������Ҫ���ܹ���Ӧ����������Դת��Ϊ���������ʲ��Ļ���ǰ�������������ƶ��Ե�ȷȨһ����������������������һ��ǿ�����ŵ���Ȩ��������ͨ����Ȩ���������Ļ�����������֤���ƣ��������Ļ��ķַ���������ϵ������������У�ȷȨ����������֤����ѯ����Ѷ�ַ���һ��Ȩ������һ���߶����Ļ���һ�����̣������������е���ϵ����������֧�ŵ��ֶΣ�����˵�������ֶ���ǿ���ƶ��Ժ����Ļ������ƣ�����������ԴȷȨ���̣��ܹ������Ļ��Ĵ��½�һ����ȥ��Ӧ���ֻ������е�һЩ�仯��������������Ӧ���������ʲ��γɹ����е�һЩ�����Ҫ�������ƶ��Ե�ȷȨ���ƴ��ڵ����⣬����˵�Dz��Զ����ģ��Ǿ���˵��������Ϊ��������������Դϡȱ�ԣ�������Ƕ�������Դ�Ĺ�������ݡ��������������������ϰ��������������Դ��ȷȨ���̲��������ּ����ںϷ�չ�Ĵ�������ȥչ���ģ����������ּ����ںϷ�չ�Ĵ��������еġ�����˵���������ֻ��������ʲ�����չ�Ĺ����У���һ��˫�н��������Ͽ����������Ǿ��Ի��ı�����������Դ�IJ�Ȩ��������ʲô�ֶβ�����Ҫ������Ŀǰ����������Ȩ�ֶ�������ȵȡ����ǣ���������ּ�����չ�����ƵĽǶ���������ȴû�кܺõ�˳Ӧ���ּ������ںϷ�չ�Ĵ��������Ƕ����ַ�չ�����������������������ر��Ƕ�������Դ�Ĺ�������������ת�빲���γ����µ���Ϊ���ϰ���

�ڶ���������ȷȨ��������ȷȨ��Ҫ��ָ��������ϵͳ�У�������ϵͳ���似����ϵ�ı�֤�����У���������ϵͳ������Ӧ�����ּ����ֶα����£�����������������Դ�ʲ�������ôһ�����̡�����Ҫ�ļ����ֶΰ��������������������ܺ�Լ����������ʱ�����������������Ҫ�ļ���Ŀǰ��չ�Ķ���Գ��죬�ǿ��������ϵĹ����У���������������Դ�������ֻ�ȷȨ�Ļ�����Ҫ����Ҳ�����ֻ������¼�����ȷȨ��һ����������ƻ��������ü�����ȷȨ�����־��÷�չ�����У����������ʲ�����չ��һ������֮·������һ��������������Դ�����ʲ��������е�һЩ�������Ҫ������������Դ�����ֻ�ȷȨ�������ʲ��γɵ�ȥ���Ļ������⻯��Ψһ������Ӧ���������һ����Ҫ�Ļ��ơ��ֶ��뷽����

��3�����ۻ���

��ֵ�붨����������Դת��Ϊ�����ʲ���һ���dz���Ҫ�Ĺؼ����ڡ������־��������£����ۻ��Ƶĺ���������Ǵ�����+����ѧϰ����ֵ�붨���ڴ�ͳ�ʲ�����Ӫ�����У������������ר�ҵľ������Ӧ��֪ʶ�����ڴ����ݲ��Ϸ�չ�Ĺ����У���һ�����һ���õ��˷�չ�����������ģ�����㷨����һ�������븳��ר�ҵľ��飬�Ӷ�ʹ��ֵ�붨�۱�ø�Ϊȷ����Ϊ��ʱ����Ϊ��ݡ����ǣ������־��ÿ��ٷ�չ�Ĺ����У�������Դ�IJ���ӿ�ֺ�������Դ�Ķ���ȡ�����̬����Ԫ���Ĵ���״̬���Լ�������Դ�ڲ�����ת�����У����ϵش��´����ں����ḻ�ı��ں���ʹ��������Դ�����������ٱ仯�����ԣ�������Դ�Ĺ�ֵ�붨�������ø�Ϊ���ӡ���Ϊ��Ԫ����������£�������Դ�Ĺ�ֵ���۾ͳ�Ϊһ��ȫ�µ���������ʵ���⡣�ô�ͳ�Ĺ�ֵ�����ֶ��뷽������������ĸ������������־���������������Դת��Ϊ�����ʲ���һ��������ġ����ԣ����������Դ�Ĺ�ֵ������ôһ���dz���Ҫ����������ʵ���⣬���������ʵ���µĽ����أ������ؽ��������־��������£�������Դ�Ĺ�ֵ���ۣ�����Ҫ�������Ǵ����ݡ�����������ϣ��������Ҫ�����˹��������ṩ�ĸ����������ֶ��빤���������µ�ϵͳ������Ҳ����˵��������Դ�Ĺ�ֵ���ۣ����������л���ѧϰ����һ�������������������Դת��Ϊ�����ʲ������������ʲ���������ʵ�ּ�ʱ�ԡ��ɿ��ԡ���ݻ��ķ�Ӧ����������������Դ��������Դ�ʲ�ת�������еĻ���Ҫ����������Դ��ֵ���۹����У�����˵��������Դ��ֵ���۵ķ�չ����һ�����̣�����һ��ȫ�µĽ���������ľ�����������Դ�Ĺ�ֵ�����У�������Ҫ���д����ݣ���ξ��ǽ��������ѧϰ����һ������������Դϵͳ�����ʲ�����չ����Ҫ��

��4����ת����

�����־��÷�չ�����У���ת���Ƶĺ�������������+���ֳ��������嵽������Դ����ת��˵���������ֻ�������̬��һ����̬����������Դ�ı�ݡ����������������ɵ���ת��������ת��һ����Դ���Ĺ������̣������־��÷�չ�Ļ�����Ҳ�����Ĺ�ģ����������Դ����ת��ʽ���ڶ�����̬���������ʲ�����ת����������̬������ķ�ʽ����һ�������ʲ��Ľ��ס���ǰ�����������ԴҪʵ���ʲ������������ʲ���ת�Ĺ����У���������Ҫ����Ӧ�ij�����Ҳ����˵�������ʲ�����ת������ȷ��ָ��ģ���Ҫ���ر����Ľ����������ʲ��Ľ������ڷdz�����ij����µ�һ���ʲ�������ת��Ϊ�����Ľ�����ת��������Ҫʵ�����ֿ��š����ݿ��š���Щʵ���϶��ǽ����������õĻ�����Ҳ����˵�������������ʲ�������ת�ij����ܹ��У���һ�����������������õĽ��������û���������õĽ����������ʲ����γɵ�������ת�����Գ��ó����ؽ��С��������־��÷�չ�����У������ʲ�������ת����Ҫ��ԡ�Ҫ�����һ�����������⡣

2�����������ʲ��ķ���

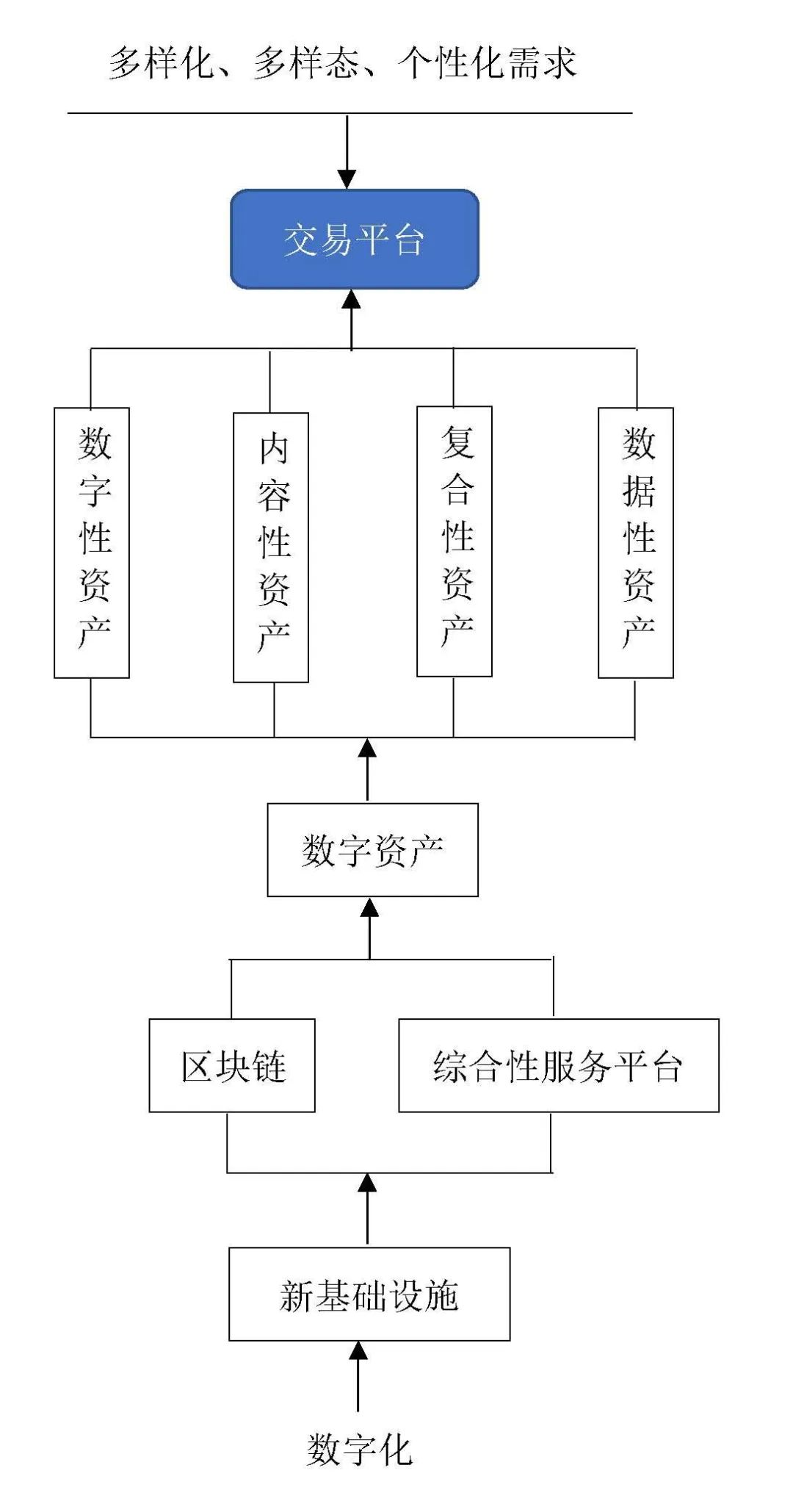

���������ʲ�������̬�Ǽ��临�ӵģ�ͬ�����乹��Ҳ�Ƕ���̬����Ԫ���ĸ��ӵ���̬����Ϊ���о���Ӧ�õı��������ǿ��Խ�������ط�Ϊ�ĸ����ࣺ��һ���������ʲ���̬����������Ʒ�Ĵ��⡢�����������������ʽ��Ϊ���ֻ��Ĺ��̣��������ֻ�������Ʒʵ���ʲ�ת�����������������ʲ���̬��������������ʲ���̬������������̬���������ֻ������ֻ��������ʲ��������ǰ��������ֵ�������Դ�����ʲ������γ����������ֻ������ʲ���̬���������������ʲ���̬�����ۺ��Եĸ��������ֻ������ʲ������������������ʲ���ʵ�������ʲ���һһ��Ӧ��ӳ���ϵ�����������������ʲ�����ζ��ӵ����ʵ�������ʲ�������Ȩ�����ģ��������ʲ���̬����������Դ���ʲ�������������Դ�����ֵ�����һ����Ҫ���֣�����Է�ӳ��ʵ�г���չ�����ڹ��ɵĸ��ּ۸�ָ��������ָ��������ָ���ȣ����ֵ���Ӷ�Ԫ������ʵ�ֲ�Ʒ�����ʲ�������һ���µ����������ʲ���̬�����������ʲ���ϵ����ṹ������Լ�ͼ2��

ͼ2 ���������ʲ���ϵ����ṹͼ

3�����������ʲ���Ҫ�������������

Ϊʲô˵�������ò����뷢չ�Ļ����������ʲ�����Ҫ��ָ���־��÷�չ�Ĺ����У�������Դ��һ��ת��Ϊϵͳ�Ե�������Դ��������Դ��һ��ϵͳ����ת��Ϊ�����ʲ����������־��÷�չ��һ��������Ҳ����˵�����ʲ������־��÷�չ��һ�������ԵĻ�������ô���������ʲ����Ӧ�����ֽ��ڵķ�չ��������һ�����⣺��ҪΪ�����ʲ�����ʲô����������ϵ���ܹ����õر����븳�������ʲ����γɡ���ת�������������ʱ���������þ����������²��ò����������ǵ���ǰ��Ҳ����˵�����������������ʲ������������ϵͳ����ϵ�������ʲ�����������ϵͳ����ϵ��չ�Ļ�����

�塢���ֳ��������Ĺؼ�����������

���ֳ������������־��÷�չ����Ҫ�����������ֳ����Ľ������ǹ����ģ�����Ҫ����������������������ֳ�������������Ҫ�����������ֻ�����ʩ�Ľ����������ǻ���Ҫ�������ʲ����γ��뷢չ��ǰ���������������õ�ϵͳ�γ��ǹؼ�֧���뱣�ϡ�

1���������������ֳ�����������Ӫ�Ļ���

��1�����ֻ�����ʩ-�����ʲ�-�������á������־��÷�չ�Ĺ����У��������ֻ�����ʩ�����ֳ����Ľ����Ѿ���Ϊ���־��÷�չ�ĺ������⡣������������ֳ���������˵�����־�����ҵ̬���ٷ�չ��һ�������������������������ֻ����������У����־��õķ�չΪʲô�����ֳ����Ľ����Ե������Ҫ�����ǻ������־����ڷ�չ�����У��������ֻ�����ʩ�����ֳ����Ľ����������־�������̬��һ���µķ�չ��������ϵ�����û�����ֳ����Ľ��������־��þ�û����Ӧ��Ӧ��ҵ̬����Ӧ��֧�ŷ�����ϵ���������ֳ����Ľ����С�ʵ�������������ε�ǰ�����������������ֻ�����ʩ֮�⣬һ�ǻ���Ҫ�������ֻ�����ʩ֮�ϵ������ʲ���������׳���������ֳ����ܹ���������Ӫ����Ҫ�ĺ��Ķ����ǻ��������ʲ�֮�ϵ�������������������õķ�չ����ˣ�ֻ�������ʲ����������������������õ��˳�ֵķ�չ�����ֳ����Ľ������ܵõ���ֵķ�չ��

��2����������-���ֳ������������������ֳ����ļܹ��У����dz����е����־��ý�һ����չ�ٲ�ά�裬��Ҫ������������ֻ�����ʩ�Ľ��軹�����ƹ�����֮�⣬����Ҫ���������ʲ����������õķ�չ��������һ���dz����������ɵĽΡ�����ǵ����ֳ����Ľ��������˷�չ��ƿ��������˵�����Ƿ�����ǿ���������������ֳ�����������Ӫ�Ļ����������ֳ�����Ԫ��������̬��չ�Ļ�����ǰ�ᡣ

����������Ϊ���־��ú����ֳ����ܹ��Ļ���������ԭ���������ֳ����Ŀ��ŶȽ���ȡ�����������õ���������ϵ���衣��һ�������ʱ�ջ�������ij����У����˽������ݿ��š����ֿ���֮�⣬�ܹ��ƶ��������й���������Ҫ�����뷽��������Ҫ���Ͻ�����������ϵͳ����ϵ����Ϊֻ�����������ý����Ļ����ϣ����ܹ�ʵ�ֹ����������ֻ������ܹ�ʵ������������ֻ��Ŀ��Ŷȵ�֧�š����û���������ã������������ֻ�������������ֻ��Ŀ��Ŷ�֧�žͻ����ȱʧ����������һ�������ʱ���У������ǵõ����ŵ����������ǽ��ס������Ϊʲô˵�������ã������ֳ��������е�һ����Ҫ�Ļ����Ե����á�

2���������������ֳ�����������Ӫ�ĺ���

��1����������-���ֳ�����-�ļ���Ҫ�ء����ֻ������Ľ��������ǽ����Ϊ����ϵͳ��Σ���Ӧ�ù��߲㡢Ӧ�ù����㼰Ӧ�����ݲ㣬�������ֻ�������һ��ϵͳ�Ĺ��ɡ���ϵͳ�Ĺ������Ӧ�����ֻ���������Ӫ��������Ρ�һ������ǽ����IJ�Σ�����Ϊ�������棺���������ֻ�������������ֻ�������һ������Ӫ�IJ������Ϊ�������棺�Կͻ�Ϊ���ģ������ù���Ϊ���ġ����ĸ����棬����Ҳ����Ϊ���ֻ�����������“�ļ�”�����ļ���Ҫ�ء��������������ֳ����������е����ã������Ǵӳ�����ϵͳ�ṹ�����dz������ļ���Ҫ����Ӫ�ṹ�����������������õĻ������þ��DZ�֤������������Ӫ�����еĹ����������������Ŷȵ�֧�ŷ����ϣ��������ֻ���չ�����еĺ��ģ�Ҳ�����־����ܹ�����׳��Ķ������롣�ɴ˿ɼ������ֻ������Ľ����ǻ������ֻ�����ʩ���Գ���ʽ����Ϊ���ģ�������“�����ļ�”��ij��ʱ��ռ��µ�������״̬��

��2����������-���ֳ�����Ӫ������ֻ������Ӫ�Ĺ����У����ܹ���ʾ���Լ���������������������Ӫ�ǻ����������û����ϵĹ��������ֻ�������������ֻ����Լ��Կͻ�Ϊ���ģ������ù���Ϊ���ĵ���Ӫ����ľ��廯�������ڹ��������ļ����廯��չ�Ĺ����У��γ���Ӫ�������������Լ��ĺ��ľ���������������������Գ���Ϊ����������������IJ�ҵ��̬�볡������̬���Ӷ�ʹ���־����ڳ�������չ�еõ���������ķ�չ��

�����������ڷ�չ���ص��ǻ������ֻ�����ʩ�����ֳ�����������������������ã��ؼ��ǹ�����������������ֻ������������ù�����������Կͻ�Ϊ���ġ��������������ֳ��������Ĺ�ϵ����ɼ�ͼ3��ʾ��

ͼ3 �������������ֳ�������

������������ϵͳ��������ϵ

����������һ�����ص�ϵͳ��̬�����Լ������ڷ�չ������ɡ�Ҫϵͳ����֪��̽���������ã��ͱ�������о���ϵͳ��������ϵ��������������˵����������һ��ϵͳ�������ϵͳ�У������Լ����ص�ϵͳ���ƣ��Լ�������һϵͳ�������γɵ���ϵ�����������о������������õ���Ҫ������

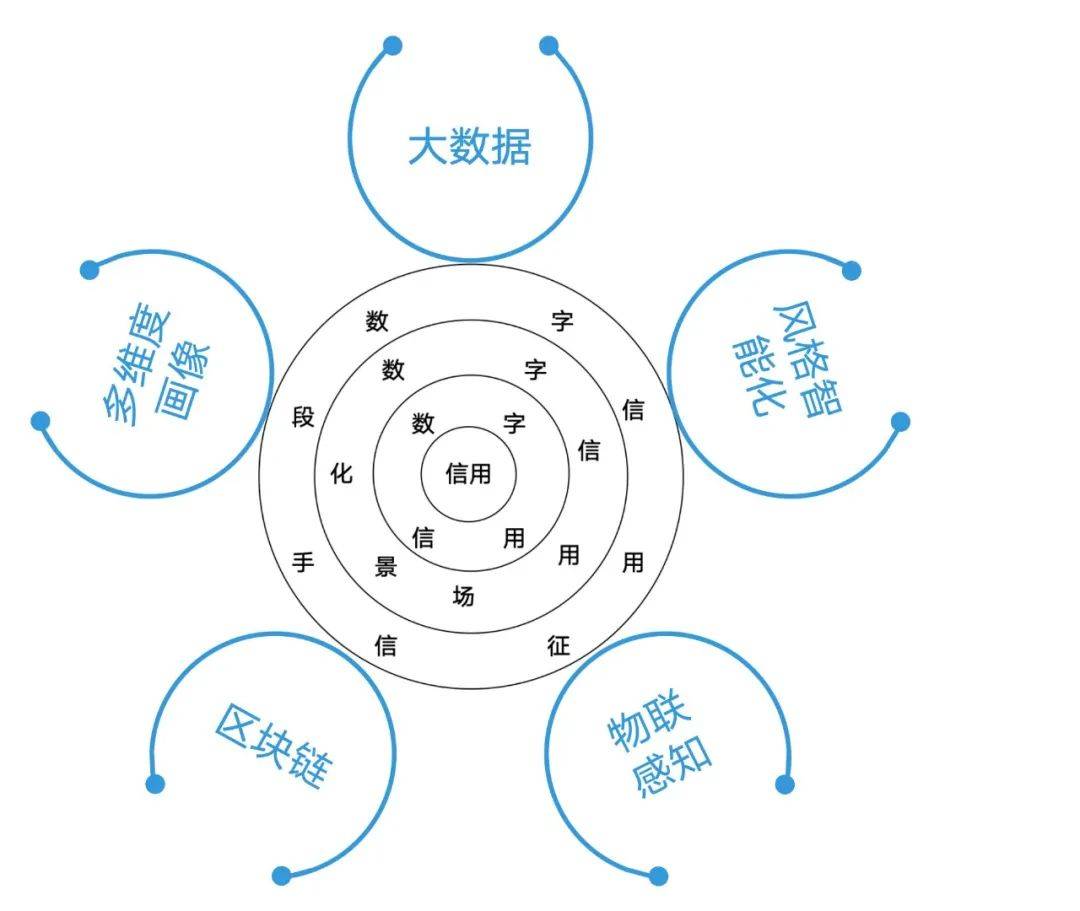

1����������ϵͳ����

��1�������õ��������á�������ָ������������֮�䡢��λ�뵥λ֮�䣬�Լ���Ʒ����֮�����γɵ�һ������εĹ�ϵ�����������������ˡ���λ�뵥λ����ͬ����֮����Ծ���Ը�ķ���������Ϊ����������������Ը�⸶������Ĵ���������ά�����ֹ�ϵ�����Ǵ�ͳ����Ӧ�еĻ������塣�������־��õIJ��Ϸ�չ�����ֻ�����ʩ�IJ������ƣ��������ʲ��������������ʽҲ�ڲ��ϵĽ��������ʱ�����õı�����ʽ�����õĻ��ơ����õ���ϵ������Ӧ�õij������Ӹ��ӡ����Ӷ����������Ӷ�Ԫ�������ʹ�ô�ͳ�����ϵ�����������Ӧ���־��������·�չ�����������������������ʱ��ͳ����ˡ���������Ϊ���־��õķ�չ���ر������ֽ��ڵķ�չ���������µĿռ䡣�����������ʲ���չ��ͬʱ��Ҳ���������ֳ���������ǰ����������������־������չ��һ������Ҫ��

��2���������ó��������������õĸ����dz���ģ������������õĹؼ���Ӧ�ã���ÿһ��Ӧ�ö��Ǿ��廯�ģ�Ҳ����˵�����������dz������IJ��û�г����������־��õķ�չ��û�����塣ͬ����û�г���������������Ҳ�Ͳ����ܽ��������ƣ�����ơ���ϵҲ�������ơ��������˷ḻ�ġ�����̬����Ԫ����Ӧ�ó��� ���������ò��ܿ��ٵĽ��������ϵķḻ�����ƣ������������÷�չ������һ����������������

��3���������õ����š���������֮�����Ǿ���ģ�������Ϊ�����õĽ�������ϵ��ͨ�����������ʽ����ɵġ�Ҳ����˵���������õ����ţ����������ý����Ļ������������������봫ͳ�������ŵIJ�֮ͬ�������������������ֻ������µģ���������������ּ��������ֶκ����ֵĻ������γɵġ����봫ͳ�����Ź��̵����Ļ���ͬ������ȥ���Ļ��ģ�������������ת�������ģ��ǻ������ֳ�����ʵ�ֵġ����ԣ��������õ��������Լ����صķ�ʽ����������Ҫ�����ŷ�ʽ������������������ּ����ں��ֶΣ����봫ͳ���õ������зdz���������ܵ���������������������Ҫ��ʽ���������¼������棺һ�Ǵ����ݣ�����������������������֪�����Ƕ�ά�Ȼ������Ƿ�����ܻ�������ƪ����ϵ���ڴ˲���չ����

�����ϵķ��������ǿ��Կ������������õ��γ���һ�����̣�����Ҫ��������Ҫ���ţ�����Ҫ���ֻ��������ֶΡ�������˵��Ҫ�����ر�����������ϵͳ������ƣ�����ɼ���ͼ4��

ͼ4 ��������ϵͳ��������ϵ

2����������ϵͳ��

������ϵ���ϼӿ����ֻ�ת�͵Ĵ��£�����ڴ�ͳ���ã�����������ϵ��������Դ�����ŷ�ʽ��Ӫ����͡�����ģʽ������ֶΡ�����ģʽ�ȷ���������˽ϴ�仯�������ɴ˴���������ϵ������������Ҳ��Ȼ�����仯���������Ϊ��

��1��������Դ�ɵ�һά�����ά��̬�����ں�ת�䡣��ͳ������ϵ��Ҫ����ʵ�ؿ�չ�������Ϣ������������ϵ������ά��̬���ݵ��ںϣ�ע�ؽṹ���ͷǽṹ�����ݵ�ȫ���������á�

��2�����ŷ�ʽ��ʵ���ʲ���������������ת�䡣ͨ�������������Ŵ����㷨ģ�ͣ��Ծ������徭Ӫ������˰�����š����ص����ݽ�����ȷ������ܹ���Чʵ�������ʲ������źͼ�ֵ��ת��

��3����ͷ�ʽ��“һ��һ”Ӫ�����������������ת�䡣������������ϵ�£����ڻ�����ǿ�����ƽ̨�Ļ�����ͨ���������г���������ϵͳ�Խӡ����������ȷ�ʽʵ������������͡�

��4������ģʽ���˹����������ֻ������ܻ�ת�䡣��������������ϵ�IJ������ƣ�����ģʽ�����˹��ռ����ݡ��˹���������Ϊ�Զ��ɼ����ݡ��˹����ߣ�����ת���Զ��ɼ����ݡ����ܻ�������ʵ��ȥ���̻������ֻ������ܻ���

��5������ֶ����˹��������˹����ء������������ϣ��ٽ�һ�������ֻ������ܻ�ȡ���ģʽת�䣬����ʵ�����ܻ���ػ�������ϵ�Ľ�����

3����������ϵͳ��ϵ

��1����������ϵͳ��ϵ�ĺ��ġ�Χ�������ʲ���һ�����������������ּ����ֶγ����������ƾ����������ã������γ���“��������+���ܻ�����”Ϊ���ĵ�����������ϵ��

��2����������ϵͳ��ϵ���ɡ���������ϵͳ��ϵ���γɣ���Ҫ��ע�������ά�ȣ�һ�ǿ������ݵĻ�ȡ���������������뽻����֤�����������������ۣ��������ֽ��ڲ�Ʒ���£��������ֽ��ڷ��չ����������������õ�������

�ߡ������������õ����������ʲ�������ϵ����̬����

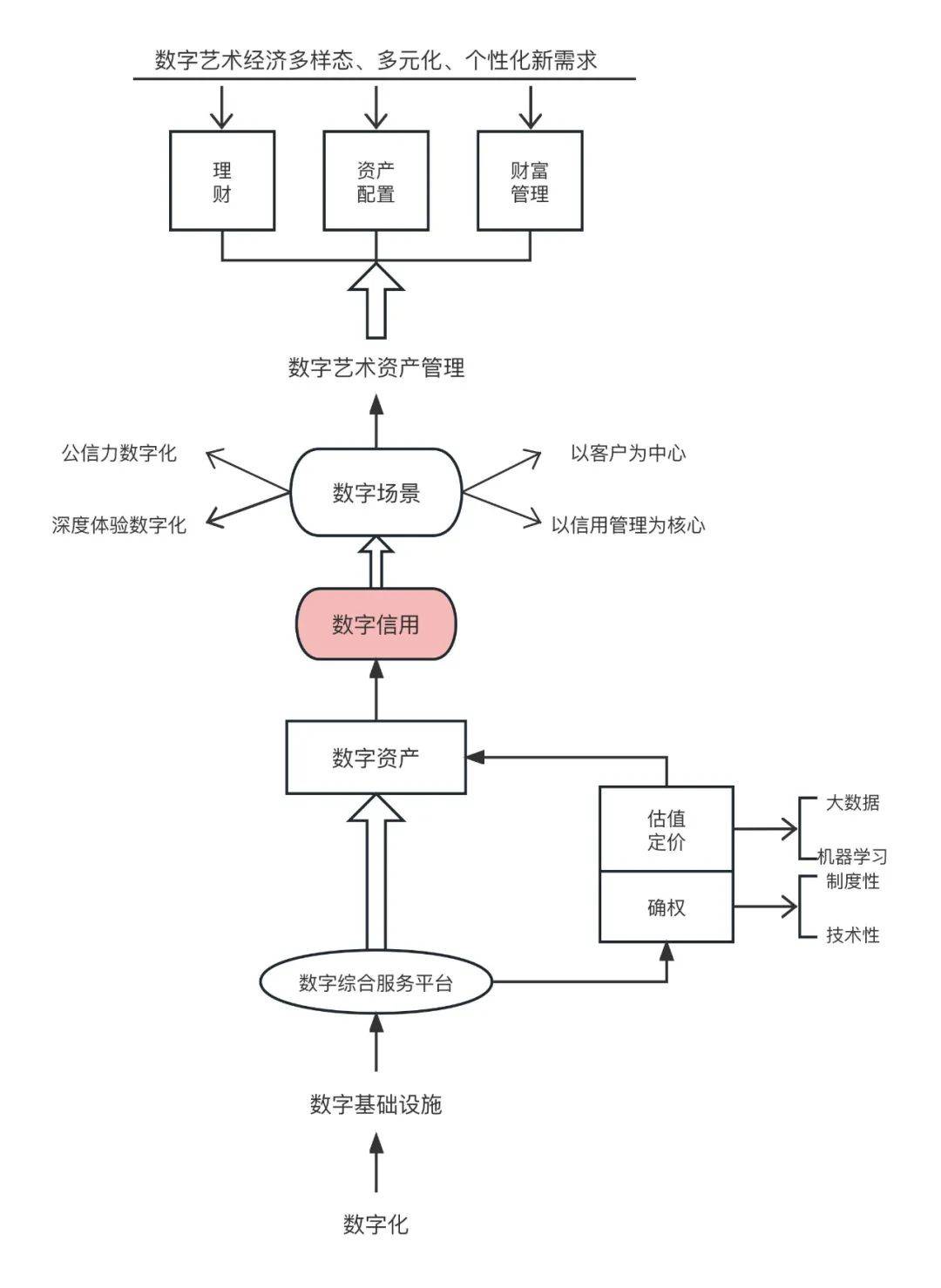

�������õĽ����뷢չ���������ƶ������ֽ��ڵĿ���ǰ�У�������������������ת�����л��ø��������������֪�������������������������ʲ��Ĺ����в����뷢չ�ģ����������ʲ���չ�Ļ����ϲ����������γ��Լ���ϵͳ����ϵ������˵���������õij��֣����ɻ��ƶ������������ڲ�ҵ���ơ�ҵ̬���ںϷ�չ��������������������һ���µ���̬�ܹ����Ե������ڴ�ͳ�������ڵ���̬����Ҫ��־������������У����������ʲ������ͻ��Ϊһ����Ҫ�����⡣֮������ô����������Ϊ���������õ��ƶ��£������ʲ����γɡ���ת�����������ȷ��棬�Ѿ�����һ���µ�ϵͳ��������Ӫģʽ�����������ʲ��Ĺ���������ϵ�Ľṹ��Ҳ�ͻ���ֳ�һ���µ�״̬����һ�仯�����������ʲ�������ϵ�����Ӱ�죬����˵�������������ڷ�չ�����е�һ���dz���Ҫ�����ݣ��������������������ڷ�չ�Ļ����뷽�������½����䷢չ����̬���ѳ�Ϊ�����������ڷ�չ��һ���dz���Ҫ����ɲ��֡�

1�����������ʲ�������ϵ

�����־��÷�չ�Ĺ����У����ֽ��ڲ��ɻ�ȱ�������־��÷�չ�Ĺؼ���ͬ�����������������ڷ�չ�����У����������ʲ��ͳ�Ϊ�������������������ʲ���ƥ���������ϵ������������ϵͳ��ϵ��Ҳ����˵����������ϵͳ��ϵ�������������ڷ�չ�ĺ��ģ�Ҳ�����������ʲ������ؼ�����ġ����������ò������ƵĻ����ϣ����������ʲ��Ĺ�����ϵ��ϵõ����������ƣ�ͻ���ı��־�����ҵ̬�IJ��Ϸֻ���ḻ���ܵ���������ҵ̬��ʽ��Ҫ��������İ�飺һ�������ư�飻�ڶ������ʲ����ð�飻�������DzƸ�������顣�����������о����������ʲ�������ϵ�����У�Ӧ����ѭ��һ�����ڵķ�չ����

��1�����ֻ�����ʩ�ǻ��������������ʲ�������ϵ�Ľ�����һ��ϵͳ���̣������������������ڵķ�չ���������չ���Ļ��������������ֻ�����ʩ�Ľ��������ƣ��ƽ�����Ӧ�������ʲ����������õ������뷢չ��ʹ���ֳ����Ľ�����Ϊ���ܡ����������ʲ����������ҵ̬���ϳ��ֲ���չ�Ļ��������ԣ���̽�ַ��������ʲ�������ϵ��ʱ��Ҫ��ȷ���ֻ�����ʩ�Ľ����ǻ����������о����������зdz���Ҫ��һ����֪��

��2�������ʲ��Ǻ��ġ�����������������ϵ��չ�Ĺ����У�����˵�����ʲ��Ǻ��ġ�ͬ���ڽ������������ʲ�������ϵ��ʱ�������ʲ����ĵĻ�������ͬ�����Զ�����ֻ�����������ʲ������ֽ��ڵķ�չ�����˻�����֧�ţ����������ʲ��Ĺ�����ϵ�Ľ�����������ȷ�Ķ������ԣ������������������ʲ�������ϵ��ʱ��һ��Ҫ��ע���������ʲ���������������

��3�����������ǹؼ����������������ʲ��Ĺ�����ϵ���Ƿ�չ������������ϵͳ��һ���dz����ĵ����⡣��Ҫ�������������ʲ�������ϵ���������þ���һ���ؼ������⡣�����������û�кܺõط��������ƣ���ô�������ʲ�������Ľ��ڲ�Ʒ�����ڷ����Լ�֧�ŷ�����ϵ�������Ա�֤�����ʲ����γɡ���ת�������ʱ�������������ڵķ�չ�ʹ���һ�������ķ�չ״̬�С����ԣ��������õij����������ʲ���չ��һ���ε�һ�������Ҳ�����������ʲ�����������һ���dz���Ҫ�Ĺؼ����ڡ�

��4�����ֳ��������ġ���̽�����������ʲ�������ϵ��ʱ���ܻر�һ�����⣬�Ǿ������ֳ����Ľ����벻�ϵ����ơ��������ֳ��������־��÷�չ��һ���dz���Ҫ�Ļ�����������⣬���˻������ֻ�����ʩ�������ʲ����Լ��������ʲ��������������ã����ֳ����Ľ������ܹ���Ϊ���������ʲ�������ϵ������һ�����ɻ�ȱ�����⡣���û�����ֳ��Ľ����������ʲ�����Ӫ�����Լ������ʲ���������Ӧ��ҵ̬�����������������ʲ���������ϵ�������γɡ����ԣ����ֳ����Ľ��������ƣ������������ʲ�������ϵ�Ľ���������һ���dz���Ҫ�Ĺؼ������⡣

��5�����������ʲ�����ҵ̬�Ǹ��������������ʲ�������ϵ�����Ĺ����У��������ֻ�����ʩ��������������ʲ�������ģ�������������ؼ������ֳ���������ĺ�Ҫ������Ӧ���ʲ�������ϵ������һ�����������⣬���DZ���Ҫ��������ʲ�����ҵ̬�IJ��Ϸḻ�뷢չ���������о��ͷ����Ĺ����з��֣����������ʲ�����ҵ̬������������İ�飺���ơ��ʲ�������Ƹ�����ҵ̬��������ҵ̬�IJ��Ϸḻ�ķ�չ�����Dz�ҵ��̬�IJ��Ͻ������̣����ƶ������������ʲ�������ϵ�IJ��ϳ����뷢չ��

���Ϸ�չ���ķ������Ի����������õ����������ʲ�������ϵ��ϵͳ������ɼ�ͼ5��

ͼ5 �����������õ����������ʲ�������ϵ

2����������������������������̬����

�������������ڷ�չ�����У����������ʲ�ҵ̬�ķ�չ�����������ʲ���ϵ�����Ļ���������������������̬�������������ʲ���ϵ�����з�չ�������뱣�ϣ������������ʲ�������������������Ǻ��ġ�

��1�����ֻ��ǻ��������ֻ���չ����ʷ���̣����Լ���Ϊ��Ϣ�������ݻ������ֻ������ܻ�����һ�����ߡ����ԣ����ֻ���һ�����̡������ֻ���չ�Ĺ����У����ֻ��ij��������ֻ������̡����ֻ���Ҫ�ؼ����ֻ�����������˵�����ֻ�ϵͳ�Ļ���Ҫ�أ������ֻ����̱�������Ļ������ݡ����о������������������ڽ�����������������̬�е�����ʱ������ΪʲôҪ�ص��ע���ֻ�������⣿��ؼ��ľ������ֻ����������־��÷�չ��һ����������ʼ�㣬��������ֻ�������ϵͳ����֪ȱʧ�Ļ����ͻ�������־����Լ����ֽ��ڷ�չ����̬�����ϵ�ȱ�ݡ����ԣ��������ֻ�����֪���о����ǽ�����������������̬��һ����Ҫ������

��2�����������Ǹ����������ֻ��Ļ����ϣ���������������̬�Ľ������̾ͽ��뵽һ�����ݿ��ŵ�����һ�������ļ�����������⡣��Ϊ���˿��ŵ����ݲ��ܹ���һ����չ���������ݵIJ��档���ԣ��ӿ������ݵ��������ݣ�����������������̬���������е���Ҫ���������ֻ����������ݵij�������������������̬������һ���dz���Ҫ��һ����������Ϊ�����������ݣ��������õĹ����뷢չ�ų�Ϊ���ܡ�

��3�����������Ǻ��ġ��������ݵIJ������������õĻ�������������ϵͳ�ڽ����뷢չ�Ĺ����У��ǻ��ڿ����������������õĻ����Ͻ�����չ�ġ����ԣ��������õIJ����ͳ�Ϊ��������������ҵ̬��չ��һ�����ġ����û����������������ģ���������������Ϊһ��ҵ̬���Ͳ����ܹ�������֮������ķ��չܿػ������������Ƽ���ϵ�������������ڵ���̬ϵͳ�Ľ����������С������������������������������ڷ�չ��������ߺ��������һ�����֡�

��4�����ܷ���ǹؼ������������������Dz��ܹ�������̸���־������������ֽ��ڵķ�����⡣��Ϊ�������������������ʲ���������һ��ϵͳ�Ե����á��������֮������Ҫ��������Ϊ�����������ʲ������Ļ����ϳ��ֵģ���Ϊ�����ʲ����γɡ���ת��������ϵͳ֧�ű��ϵġ�����������ϣ��������ò��������������ڷ�ػ���ת�ͷ�չ�����еĺ���֧�š���Ϊ�������������ڷ�չ�Ĺ����У����ػ����Ǵ�ͳ�����»���ת��Ϊ�������ܻ��ķ�չ���DZ�Ȼ�ġ�Ҳ����˵������������õĻ����ϣ����ܲ��������ܻ�ת�͡����ܷ���������������ڷ�չ�����е�һ����Ҫ�ĽΡ���Ҳ�������������ڷ�ص�һ���ر�ؼ���������

��5�����ֲ��������塣�����������������Լ�����������ϵͳ�����ܷ�ص���ϵ֮�������������ڵķ�չ�ʹ���̬��ҵ̬���ϵ���չ����ʼ��ʱ�����ֽ��ڵķ�չ������ǰ��ղ�ͬ��ҵ����ȥ��չ�Լ���ҵ̬�����ڷ�չ��һ����֮��ҵ���ںϷ�չ�ͳ�Ϊһ�����ơ���Ϊ�����־�����һ���µľ�����̬�������ֻ�����ʩ���������ý����Ļ����ϣ�����һ������ҵ̬��չ����Ҫ����ʽ�����ԣ����ڵ�Ѹ�ٵķ�չ�Ͳ��ϵ���չ���ͳ�Ϊ��������������̬������һ�����ʻ��߶�����һ�����ƣ�������������������̬��չ��һ���dz���Ҫ����ʵ֧�š�

��6��������������ҵ̬�����ġ������������ڲ�����ϵ�IJ��������뷢չ����Ȼ���ƶ�������������ҵ̬��ת���봴�¡������������ھͻ��Ϊһ���µ����ֽ�����̬�������������ڷ�չ�Ĺ����У�����µ��������ڵ���̬���ͳ�Ϊ��������������̬������һ�����ġ�Ҳ����˵��֮�����������������ܹ������DZ���Ҫ�����Լ�����̬����ϵ��������Ϊ�����������ڵ�ҵ̬��һ���µ���̬�µ�ҵ̬��ʽ�����ǽ������ڴ�ͳ��������ҵ̬�µļ����죬��һ������̬�µ�ҵ̬�Ĵ��ڣ����봫ͳ��ҵ̬��ȫ��ͬ��һ���µ����ֽ���ҵ̬��ʽ��

���Ϸ������ǿ��Կ��������������ǽ�һ���ƶ����ֲ��ڼ���������������̬��չ�ĺ��ģ����û����Ӧ���������õ�ϵͳ������ϵ�������������ڵķ�չ�ڲ�ҵ�����������չ����̸������̬�����뽨�衣��ˣ�Χ������������չ�����������������ý�����������������̬������ɼ���ͼ6��

↓↓↓��ת��Ļ����ͼ

ͼ6 ����������չ�����������ڲ�ҵ��̬

����ͼ�ɼ��������������ý�����������������̬��һ�����̣����������һϵ�йؼ��Ļ��ڣ�ÿһ�����ڶ����ɺ��ӣ�Ϊ�ˣ����о�̽�������У������ص�����������������Ĺ�����

һ���������衣��չ��������������Ҫ�߱������Ҫ�����������������ֻ��ļ�ֵ����������ѡ�������������������ҵ�ں���������������������

���Ǵ�ʩ���衣�ص�ͻ�����¼������棺���ȣ���ǿ���������������������õ�ս���о�����Σ���ǿ�����ƶȰ��ţ����������ϴ����������û�����ʩ�����ģ��ƽ������ۺϺ���̬���������壬���ܷ��ģʽ����������������ڵ�Ч�ʣ����������������������ڲ�ҵ�����Ŀ�ܺ�������ϵ�����ߣ�ǿ����������������

������

�������ò���һ�����п��������ʣ��������־��ÿ��ٷ�չ����Ҫ��Ե�һ����������ʵ���⣬ؽ��Ҫ���۵�ϵͳ������ʵ����ǰ��̽����

����֪�����������ֻ�����ʩ�����ּ�������Ŀ������ݣ���һ�������������ã���һ��ϵͳ�������ƻ�����ϵ���Ĺ��̡�����������У����������ڴ�������в��ϳ������������ʩ�������ƶ�������������ҵ̬����̬���������ںϷ�չ��

�����������������������ʲ��IJ�����չ�����ϳ����뷢չ�ġ����������ʲ�����������������ϵ��չ�ĺ��ģ���������������������������ϵͳ�ĺ��ģ�Ҳ�Ƿ�صĺ��ģ����ڷ���ڽ��ڷ�չ�����е�������Ҫ�ĵ�λ���������������������������ڷ�չ�е�������Ҫ�ĺ��ĵ�λ��

����������һ���µ�������̬���������ֻ�����ʩ�������ʲ��Ļ����ϣ������ּ����ںϷ�չ�ƶ��γɵ�һ���µ�����ϵͳ����ϵ�����ԣ������Լ���ϵͳҪ�ء�ϵͳ�ṹ��ϵͳ������ϵͳ��Ϊ�������־��ú����ֽ��ڷ�չ�����в��ɻ�ȱ�ĺ�����Դ��Ҳ��������������ϵͳ��չ�ĺ���Ҫ�ء�

�������õij����벻�Ϸ�չ��ʹ���־��ü������������ڵķ�չ�������뷶ʽ���봫ͳ���ü��������ڷ����˸����仯���Դ�Ϊ���Ķ�������ҵ̬����ҵ�ںϼ���̬����������һ������̬����ò�����ݻ�����������Ӧ�������о������ʹ���⡣

ע������ϵ����������2023��9��23�յھŽ�������������ϵ���ּ�����������ɡ�

�������